发布日期:2025-08-16 17:34 点击次数:128

婚姻最大的雷区:不是不爱,而是不敢谈钱

“谈钱伤感情”?数据告诉你:不谈钱的婚姻,离婚率高出了36.8%。

夜深了,晓雅盯着手机银行流水,指尖发冷。

丈夫又转走了5万,备注只有两个字:“急用”。这已是半年内的第七次“急用”,而他们预备买房的账户,余额正逼近归零。

她想起领证前母亲那句“钱的事聊透了吗”,当时只笑老人俗气。如今才懂——婚前避开的“铜臭味”,终会化成婚后的一地碎玻璃。

01.WUYOU

婚前不谈钱,婚后翻车的不是钱,是信任的根基

婚姻看似是情感的契约,实则是生活愿景的精密咬合。美国权威婚恋机构Gottman研究指出:许多夫妻因回避“沉重话题”埋下隐患,当婚后发现根本性分歧时,调整路径早已被锁死。

更残酷的是现实数据:36.8%的离婚夫妻承认,金钱观不合是压垮关系的最后一根稻草。一位处理过400万财产纠纷案的法官直言:“共同财产争议中,90%源于婚前财务透明度缺失”。

“婚姻不是找完全一致的人,而是看清差异后仍愿共舞”。

02.WUYOU

金钱观:婚姻的隐形权力场

你以为争吵的是“该不该买奢侈品”?背后实则是价值观、安全感与权力博弈的混战:

- 金钱是“权力印章”:掌控经济大权的一方,往往掌握话语主导权

- 消费习惯是原生家庭的密码:节俭者常成长于匮乏环境,挥霍者可能用消费填补情感空洞

- 债务是信任试金石:“婚前负债是否共担”直接考验关系底线

长春一对夫妻的案例堪称典型:妻子发现丈夫“转移400万”后起诉,最终败诉。只因丈夫证明这是水果批发经营的正常周转——若婚前沟通经营模式,何至对簿公堂?

03.WUYOU

5种财务模式:选错模式等于埋雷

1. 传统集权式

“工资上交,每月领零花钱”

优势:效率高、目标清晰

雷区:易滋生控制感,弱势方失能风险高

2. 完全独立式

“AA制,各管各账”

优势:尊重个人自由

雷区:削弱经济纽带,长期目标难实现

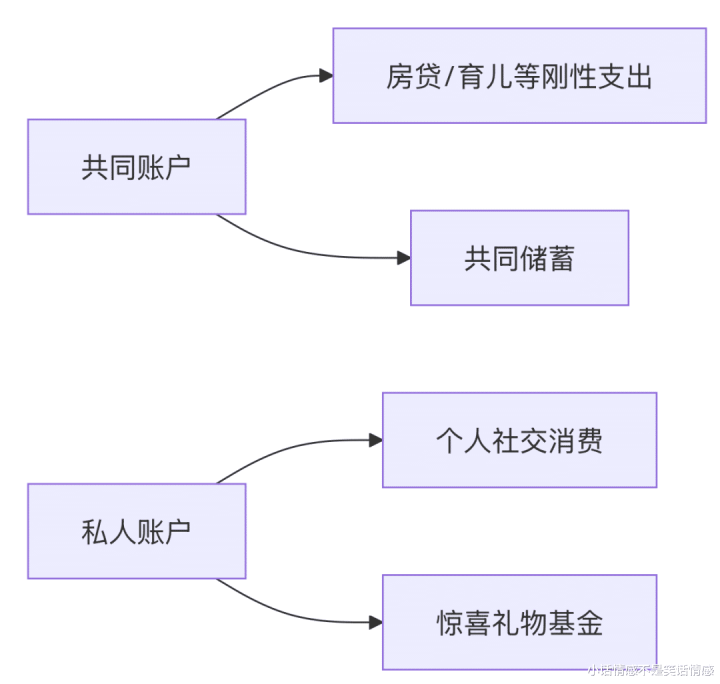

3. 混合制(推荐指数★★★★★)

共同账户付家用+私人账户养爱好

印第安纳大学追踪230对新婚夫妻发现:采用此模式的伴侣关系质量两年内显著提升。关键在——

为什么有效?既保留“我”的空间,又强化“我们”的共同体意识。

4. 分工合作式

“你管投资,我管账单”

优势:发挥专长,减轻单方压力

雷区:信息不透明可能引发猜忌

5. 动态调整式

新婚独立、育儿期合并、中年分工

智慧点:承认婚姻是流动的生命体

04.WUYOU

婚前必聊的7个“致命钱问”(附自救指南)

1. “你有多少负债?”

→ 交换征信报告,明确是否共同承担

2. “任性消费的底线是多少?”

→ 建议设置免报备金额(如5000元内自主)

3. “父母生病谁出钱?出多少?”

→ 提前配置医疗保险

4. “绝不动用的钱是什么?”

→ 教育基金?救命钱?达成铁律共识

5. “谁掌握投资决策权?”

→ 分工建议:小额各自定,大额双签字

6. “失业/生育导致收入中断怎么办?”

→ 储备3-6个月应急金是底线

7. “百年后财产想如何分配?”

→ 遗嘱+保险双保障

心理学提醒:用“我需要”代替“你应该”

“我希望医疗费专款专用”比“你总乱花钱”有效十倍

05.WUYOU

好的婚姻,在钱事上都有“清醒的体温”

某情感机构梳理500对恩爱夫妻的协议,发现共性:

- 有目标:每年储蓄率、购房年限数字化

- 有界限:尊重“合理自私”,不批判对方爱好支出

- 有温度:留出“情感燃料金”——定期约会基金

财务合并研究更揭示深层心理:

“共用账户的夫妻更易形成‘我们’思维,而独立账户者易陷入‘恩惠交换’的算计”

——Jenny Olson博士《消费者研究杂志》

所谓婚姻的铜墙铁壁,不过是两人敢于把账本摊在阳光下。

当你们能笑着讨论葬礼预算,冷静规划父母赡养费,甚至为子女的留学账户争执又妥协——

你们已不仅是爱人,更是人生战场上背靠背的盟友。